摘要:對價值投資者來說,巴菲特每年的致股東信是寶貴的學習資料。今年的致股東信要點如下:1,沒談接班人;2,稅改「送來」290 億美元;3,保險業務受颶風打壓;4,整個併購市場找不到價格合適的收購對象;5,美國運通、蘋果、美國銀行是波克夏持股的頭三大倉位。

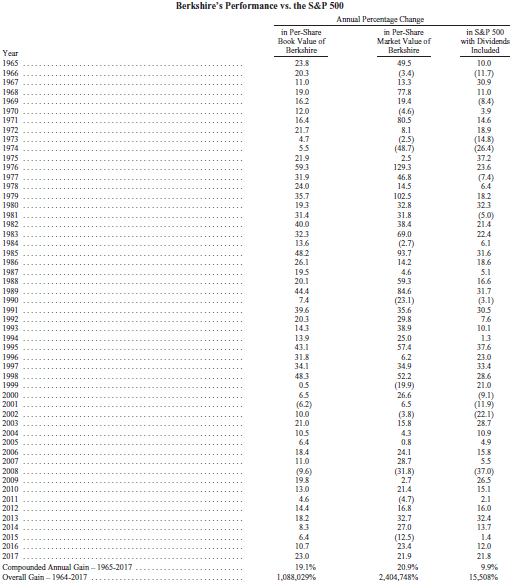

依照慣例,第一頁是波克夏的業績與標普 500 指數表現的對比,2017 年波克夏每股賬面價值的增幅是 23.0%,而標普 500 指數的增幅為 21.8%,波克夏跑贏 1.2 個百分點。長期來看,1965-2017 年,波克夏的複合年增長率為 19.1%,明顯超過標普 500 指數的 9.9%,而 1964-2017 年波克夏的整體增長率是令人吃驚的 1088029%(即 10880 倍以上),而標普 500 指數為 15508%。

巴菲特致股東信第 1 頁對比企業業績與美股標杆:標普 500 指數的表現

巴菲特致股東信第 1 頁對比企業業績與美股標杆:標普 500 指數的表現以下是今年股東信全文翻譯。(巴菲特 2018 年股東信英文全文:http://www.berkshirehathaway.com/letters/2017ltr.pdf)

致波克夏. 哈撒威公司的股東:

波克夏在 2017 年凈資產增值 653 億美元,A 類和 B 類股票的每股賬面價值均增長 23%。在過去的 53 年裡(也就是從現在管理層接手以來),每股賬面價值從 19 美元增長到 211750 美元,年複合增長率為 19.1%。*

本文起始段的表格已是 30 年來的標準慣例。但是,2017 年的業績卻遠離一般標準:我們大部分的收益並非來自我們在波克夏所完成的任何事情。

650 億級美元的收益仍然是真實可信的 - 敬請放心。但其中只有 360 億美元來自波克夏的日常營運,剩下的 290 億美元是 12 月國會修訂美國稅法帶給我們的。

在陳述上述財政事實後,我寧願立即轉向討論波克夏的業務。但是,還不得不說另外一件事,我必須先告訴你們一個新的會計規則:美國通用會計準則(GAAP)在未來的季度和年度報告中將嚴重扭曲波克夏的凈利潤數字,還會經常誤導評論員和投資者。

新規則規定,我們所持有股票的未實現投資收益和虧損的凈變化值必須包括在我們向您報告的所有凈利潤數據中。這一要求將導致我們的美國公認會計準則利潤產生非常劇烈和反覆無常的波動。波克夏擁有 1700 億美元的可交易股(還不包括我們的卡夫亨氏股份),在每個季度報告期內,這些持股的價值可能輕易變動 100 億美元或甚至更多。

在報告的凈利潤中包括如此大的波動,會淹沒能描述我們經營業績的真正重要數字。如果出於分析目的,波克夏的「盈利」將毫無用處。

新規則加劇了我們在處理已實現收益(或虧損)方面已經長期存在的溝通問題,因為會計準則已迫使我們將這些損益納入我們的凈收益。在過去的季度和年度報告中,我們經常警告您不要關注這些已實現收益,因為它們 - 就像我們的未實現收益一樣 - 是隨機波動的。

這主要是因為我們會在看上去明智的時候出售證券,而不是因為我們努力以任何方式影響收益。因此,我們有時會在某一時段內,在我們的投資組合表現不佳時報告實質性收益(表現較好也會如此)。

* 本報告中使用的所有每股數據均適用於波克夏 A 股。B 股數字是 A 股數據的 1/1500。

由於有關未實現利得的新規則加重了現行已實現利得規則所造成的扭曲狀況,我們每個季度都需要費勁地解釋這些調整,以便使你們更好地理解我們的數據。但關於財報發布的電視評論通常是一接收到就轉瞬即過,而報紙頭條幾乎總是關注按照公認會計準則(GAAP)計算的凈盈利年比變化。因此,媒體報導有時候強調的是一些讓讀者或觀眾不必要恐慌或激動的數字。

我們試圖減輕這一問題,方法是延續我們的慣例,在股市收盤後的周五晚、或在周六晨間發布財報。那將使你有充足時間作分析,並使專業投資人士有機會在周一市場開盤前發表有見地的評論。不過,我預計那些不懂會計學的股東們還是會大感困惑。

在波克夏公司,最重要的是增強我們的常規化每股盈利能力。這一度量標準是我的長期合夥人查理 - 蒙格(Charlie Munger)和我都很關注的,我們希望你們也重視它。我們 2017 年的成績單如下:

收購

有四大板塊提高了波克夏公司的價值:(1)龐大的獨立收購;(2)適合我們已有業務的補強收購;(3)在我們許多不同業務部門的內部銷售增長以及利潤率提高;(4)我們的巨大股票與債券投資組合的投資收益。在這個部分,我們將回顧一下 2017 年的收購行動。

在我們搜尋新的獨立企業時,我們尋找的關鍵品質是持久的競爭力、有能力且高品質的管理團隊、經營業務所需的有形資產凈值具有良好的回報率、內部增長帶來可觀的回報的機會,以及最後一點,合理的收購價格。

我們回顧 2017 年的併購交易時,最後一條幾乎構成了所有交易的障礙,因為一家還不錯、但遠夠不上令人矚目的企業的價格都達到了歷史最高水平。的確,面對一群樂觀的收購者,價格似乎無關緊要。

為什麼會出現瘋狂收購?部分原因是因為 CEO 的職位自我選擇了「勇於嘗試者」這一類型。如果華爾街分析師或董事會成員敦促這類 CEO 考慮可能的收購交易,那就像告訴你家正在成長中的青年人一定要有正常性生活一樣。

一旦一位 CEO 渴望進行交易,他 / 她絕對不會缺少進行收購的正當理由。屬下們會歡呼,憧憬着擴大業務領域,並期待通常隨著企業規模擴大而提高的薪酬水漲船高。嗅到巨大利潤氣味的投資銀行家也會鼓掌歡迎。(不要問理髮師你需不需要理髮!) 如果目標的歷史表現不足以證明收購是正確的,也會有人預測出很大的「協同效益」。試算表從來不會令人失望。

2017 年有充足的、極其低廉的融資可用,這進一步促進了併購活動。畢竟,如果通過債務融資方式進行收購,即使是一筆高價收購交易通常也能推動每股收益數字增長。與之相比,在波克夏,我們是按照全股票交易方式來評價收購交易,因為要知道我們對整體負債的興趣很低,並且我們知道將我們的很大一筆債務分配給任何一家獨立企業,一般都是錯誤的(更不用說某些特定例外狀況,比如說專門用於 Clayton『s 公司貸款投資組合的債務,或用於我們受嚴格監管的公用事業企業的固定資產投入的債務。) 而且我們也從不將「協同效益」考慮在內,並且通常也沒有發現有什麼「協同效益」。

我們對槓桿的厭惡,使過去多年來的收益受到了影響。但查理和我都睡得很香。我們都認為,拿你擁有的東西來冒險以獲得你不需要的東西,這是瘋狂的。我們 50 年前各自經營着一個由幾個朋友,以及相信我們的親戚投資的投資合夥公司時就是這麼想的。即使現在已有上百萬個「合夥人」加入了我們的波克夏,我們今天還是這麼想的。

儘管我們最近收購寥寥,但查理和我相信,波克夏仍會適時進行大規模採購。 與此同時,我們仍將堅持最簡單的指導原則:其他人處理事務的謹慎程度越低,我們越應該謹慎行事。

去年,我們做出的明智的獨立決策,就是收購 Pilot Flying J(「PFJ」)38.6% 的合夥人權益。該公司年銷售額約為 200 億美元,並且已成為美國國內領先的旅遊營運商。

PFJ 由傑出的 Haslam 家族營運。Haslam 家族在 60 年前就開始夢想並開設了一家加油站。現在他的兒子吉米管理着整個北美 750 個地區 27000 名員工。波克夏與 PFJ 有一份合約協議,約定在 2023 年將 PFJ 的合夥權益增加到 80%;Haslam 家族成員將擁有剩下的 20%。波克夏很高興成為他們的合作夥伴。

如果您行駛在州際公路上時,請選擇 PFJ 銷售的汽油和柴油,與此同時,她的食物也很美味。如果您是長途駕駛,請記住,我們有 5200 個帶淋浴間的房間可供選擇。

現在讓我們來看看補強收購。其中一些是我不會詳細說明的小型交易。然而,也有一些較大的收購在 2016 年末至 2018 年初之間完成。

Clayton Homes 在 2017 年收購了兩家傳統住宅建築商,這一舉措使我們三年前進入的這一領域的存在市佔率增加了一倍多。通過收購科羅拉多州的 Oakwood Homes 和伯明翰的 Harris Doyle,我預計 2018 年住宅建成量將超過 10 億美元。Clayton 的重點仍然是建造房屋,無論是建築還是融資方面。

2017 年,Clayton 通過自己的零售業務銷售了 19,168 套房屋,並向獨立零售商批發了 26,706 套房屋。 總而言之,Clayton 去年占房屋建造市場的 49%。占據這個行業領先市佔率 - 大約競爭對手的三倍 - Clayton 所取得的成績已遠超 2003 年剛加入波克夏時的 13%。

Clayton Homes 和 PFJ 都位於諾克斯維爾,Clayton 和 Haslam 家族也一直是世交。Kevin Clayton 對 Haslams 關於波克夏附屬企業優勢的評價,以及他對 Haslams 家族的讚賞都促成了收購 PFJ 交易的達成。

在 2016 年底前,我們的地板鋪裝業務 Shaw Industries 公司收購了美國地板公司(U.S. Floors 「USF」),這是一家快速增長的豪華乙烯基磚分銷商。USF 的經理人 Piet Dossche 和 Philippe Erramuzpe 使該公司 2017 年銷售額增長了 40%,在此期間,他們的業務與 Shaw『s 整合在一起。 很顯然,我們在購買 USF 時獲得了巨大的人力資產和商業資產。

Shaw 的首席執行官 Vance Bell 最初提議並談判完成了此次收購,該收購將 Shaw 的銷售額在 2017 年增加至 57 億美元,其就業人數增至 22,000 人。收購 USF 後,Shaw 大大加強了其作為波克夏的重要和持久收入來源的地位。

我已多次向您介紹了 Home Services,也就是我們不斷增長的房地產經紀業務。波克夏在 2000 年通過收購 MidAmerican Energy(現稱為波克夏海瑟威能源公司)的多數股權進入該領域。當時 MidAmerican 主要經營範圍是電力領域,而我最初也很少關注 Home Services。

但是,該公司每年都增加經紀人,到 2016 年底 HomeServices 已擁有美國第二大的經紀業務部門,儘管如此它仍遠遠落後於領導者 Realogy。然而,在 2017 年 HomeServices 出現爆炸式增長。我們收購了業內第三大營運商 Long 和 Foster,以及第 12 大的 Houlihan Lawrence 以及 Gloria Nilson。

透過這些採購,我們增加了 12,300 名代理,將總數提高到 40,950。HomeServices 現在已接近在全國房屋銷售額中領先,正參與 1270 億美元的「雙邊」銷售(其中包括我們上述三次收購的試算額)。需要解釋一下這個術語,每次交易都有兩方。如果我們既代表買方也代理賣方,那麼交易的美元價值將計算兩次。

儘管最近進行了多次收購,但 HomeServices 在 2018 年仍只可能完成全美約 3% 的房屋經紀業務。這就讓 97% 溜走了。鑒於合理的價格,我們將繼續增加經紀人,他們是業務的根本。

最後,本身通過收購建立的公司 Precision Castparts(精密鑄件),收購了德國耐腐蝕配件、管道系統和組件製造商 Wilhelm Schulz GmbH,請允許我略過作出進一步的說明。我不了解製造業務,也不了解房地產經紀人的活動,也不知曉房屋建築或卡車休息站。

幸運的是,在這種情況下,我不需要奉獻出自己的知識:Precision Castparts 的首席執行官 Mark Donegan 是一位出色的製造業高管,他通曉領域的任何業務都運行良好。對人下注有時可能比投注實物資產帶來更大的確定。

現在讓我們討論公司營運,首先是財產 - 人身傷亡保險,這是我所了解的業務,是 51 年來推動波克夏發展的引擎。

保險

在我討論 2017 年的保險業績之前,讓我告訴你們我們如何以及為什麼要進入這一領域。我們最初是在 1967 年初以 860 萬美元收購了 National Indemnity 和一家較小的姐妹公司。通過收購我們獲得了 670 萬美元有形凈資產,由於保險業務的天然特點,我們能將這些投入有價證券中。將這一投資組合重新部署到證券,與波克夏自己擁有這些證券相比要容易得多。實際上,我們是將成本的凈值部分進行「美元交易」。

波克夏所支付的凈資產之上的 190 萬美元溢價為我們帶來了一份通常將產生承保收益的保險業務。更重要的是,保險業務帶來了 1940 萬美元的「浮存金」,即屬於他人但由我們的兩家保險公司持有的錢。

從那以後,浮存金對波克夏來說就非常重要。當我們投資這些資金時,我們投資的所有股息,利息和收益都屬於波克夏。 (當然,如果我們遭遇投資虧損,也會記在我們的賬簿上。)

財產和傷亡保險的浮存特性體現在幾個方面:(1)保費通常是先付給公司,而損失發生在保單的有效期內,通常是六個月或一年的期限; (2)雖然有些理賠,例如汽車修理,很快就要付錢,但是其他的,比如石棉曝險造成的危害 - 可能需要很多年才能浮現,以及更長的時間來評估和解決; (3)保險賠付有時分布在數十年的時間內,比如我們工人的保單持有人之一所僱傭的一名工人受到永久性傷害,此後需要昂貴的終身護理。

浮存金通常隨著保險金的增加而增長。此外,某些專注於醫療事故或產品責任等業務—行話叫做「長尾」的業務—的特定 P/C 保險商獲得的浮存金通常更多,比方說車禍保險與住宅綜合保險,這些險種要求保險商幾乎立即向索賠者支付維修款項。

波克夏多年以來都是長尾業務領域的領導者。尤為特別的是,我們專業從事大型再保險業務,使我們承擔其他 P/C 保險商已產生了的長尾損失。作為我們着重此類業務的結果,波克夏的浮存金增長一直都很出色。按保險金額計算,我們現在是美國第二大 P/C 保險企業;而按照浮存金計算,我們是遠超第二名的榜首。

以下是紀錄數字:(單位:百萬美元)

年份 保險金 浮存金

1970 39 39

1980 185 237

1990 582 1632

2000 19343 27871

2010 30749 65832

2017 60597 114500

2017 年,一筆大額交易使上述數字大幅攀升。這筆交易使我們承擔了 AIG 公司產生的 200 億美元損失的再保險。我們這筆保險的保險金為 102 億美元,創世界最高紀錄,我們幾乎不可能複製這一交易。因此,2018 年的保險金總額可能會有所下降。

至少未來幾年內的浮存金增長可能會放緩。當我們最終經歷下降時,其降幅將是溫和的,任何一年最多為 3% 左右。與銀行存款保險或人壽保險中包含退保權不同,P/C 浮存金不可撤銷。這就意味著 P/C 保險公司在金融緊張時期不會出現大規模「資金出逃」,這是波克夏最重要的特點,我們將其納入投資決定的考慮因素之中。

查理與我絕不會依賴陌生人的好心來營運波克夏,甚至朋友的善意也不行,因為他們也會面臨自己的流動性問題。在 2008 至 2009 年危機當中,我們喜歡持有短期公債,大量的短期公債,這樣使我們不必依賴銀行或商業票據等融資來源。我們特意將波克夏建設得能從容應對經濟不穩定局面,包括這種市場長期關閉的極端局面。

浮存金的消極面是有風險,有時候有巨大風險。保險中看起來可預測的東西都會出現萬一。舉著名的勞埃德保險市場為例,該公司在 300 年的時間裡都創造了輝煌業績。但在 1980 年代,勞埃德的幾個長尾保險業務出現了巨大的隱藏問題,一度使這個傳奇性的公司幾乎面臨滅頂之災。(我應該補充的是,它確實已全面恢復了元氣。)

波克夏的保險經理是保守與細緻的核保人,他們在長期注重品質的文化中進行營運。守紀律的行為在大多數年份裡創造了保險盈利,在這種情況下,我們的浮存金成本比零還要低。實際上,我們因為持有上述表格中的巨額資金而獲得收益。

不過,我向你們發出過警告,最近幾年以來我們很走運,但保險行業經歷的大災較少期並不是新常態。去年 9 月就被打回了原形,當時三場巨大的風暴襲擊了德州、佛羅里達州與波多黎各。

我推測颶風造成的保險損失為 1000 億美元左右。然而,這個數字可能遠遠不夠。每個巨大災難最初的損失預估總是很低。正如著名分析師 V. J. Dowling 指出的,保險公司的虧損儲備類似於自考自評。忽視,一廂情願的想法或偶爾存在的徹頭徹尾欺詐都可能在很長一段時間內產出有關保險公司財務狀況的不準確數據。

我們目前估計,三次颶風對波克夏造成的損失約為 30 億美元(或稅後約 20 億美元)。如果這個預估和我對整個行業 1000 億美元的損失預估被證實接近準確的話,那麼我們在行業損失中所占的市佔率約為 3%。我相信這個比例也是我們在未來美國重大災害中損失市佔率的合理預期。

值得注意的是,三場颶風造成的 20 億美元凈損失只導致波克夏的 GAAP 凈值降低了不到 1%。在再保險行業的其他領域,許多公司的凈資產損失率從 7% 到 15% 以上不等。這些公司遭受的損失本來可能會更大:如果 Irma 颶風再往佛羅里達向東行進一點,那麼投保損失很可能會額外增加 1000 億美元。

我們認為,每年發生能引發 4000 億美元或更多保險賠償的巨大災害的機率約為 2%。當然,沒有人能準確知道正確的機率。但是,我們應該了解,隨著時間推移,風險會隨著災難脆弱地區的房屋數量和價值的增長而增加。

沒有哪家公司可以像波克夏一樣做好對 4000 億美元級損失大災害的財務準備。我們在這種損失中的市佔率可能達到 120 億美元左右,遠低於我們對非保險業務所期望的年收入。與此同時,許多的也許是大部分的財險和傷亡險公司將會因此破產。我們無與倫比的財務實力解釋了為什麼,其他保險公司選擇到波克夏 - 而且只能是波克夏 – 來購買大額再保險,以應對很遠的未來自己可能不得不支付的大額賠償。

在 2017 年之前,波克夏連續獲得 14 年的承保盈利,總計達稅前 283 億美元。我經常說,我希望波克夏能在大多數年份獲得承保盈利,但也會不時遭受損失。我的警告在 2017 年成為事實,2017 年保險承保業務稅前虧損了 32 億美元。

本報告後的 10-K 部分包含了大量關於我們各種保險業務的額外資訊。我在這裡補充的唯一一點是,在我們的各種財險 / 傷亡險業務中有一些非凡的經理為您工作。這是一個沒有商業秘密、專利或地理位置優勢的行業。

重要的還是人才和資本。我們各類保險公司的經理們提供了聰明才智,而波克夏提供了資金。

多年來,這封信描述了波克夏許多其他企業的活動。有一些資訊會和 10-K 中包含的資訊重複或部分重複。因此,今年我只會給你簡單介紹一下我們的幾十家非保險公司。更多的詳細資訊請參見 K-5 至 K-22 頁和 K-40 至 K-50 頁。

作為一個集團(不包括投資收入),2017 年我們保險業務之外營運的稅前盈利為 200 億美元,比 2016 年增加了 9.5 億美元。2017 年約 44% 的利潤來自兩家子公司。BNSF(伯靈頓北聖達菲公司)和波克夏海瑟威能源公司(我們擁有後者 90.2% 的股份)。您可以在 K-5 至 K-10 頁和 K-40 至 K-44 頁上查閱有關這些業務的更多資訊。

在波克夏長長的依據利潤排列的子公司名單的最前面,是我們保險領域之外的最大五家公司(但它們是按照首字母順序排列的):Clayton Homes(克萊頓房屋)、International Metalworking、Lubrizol(路博潤)、Marmon(瑪蒙)和 Precision Castparts(精密鑄件),它們在 2017 年實現稅前總盈利 55 億美元,與這些公司在 2016 年獲得的 54 億美元稅前總利潤相比幾乎沒有變化。

接下來的五家公司是 Forest River, Johns Manville, MiTek, Shaw 和 TTI,它們的排列方式與前五類似,去年的總利潤為 21 億美元,高於 2016 年的 17 億美元。

剩下的波克夏所擁有的其他業務 - 還有很多 - 但是稅前利潤變化並不大,2017 年為 37 億美元,而 2016 年為 35 億美元。

所有這些非保險業務的折舊開支總計為 76 億美元,資本支出是 115 億美元。波克夏一直在尋找拓展業務的方式,並定期招致遠超折舊費用的資本支出。我們接近 90% 的投資都是在美國進行的。美國的經濟土壤仍然肥沃。

攤銷費用為另外的 13 億美元。我相信這個項目在很大程度上並不是真的經濟成本。部分抵消這個好消息是 BNSF(伯靈頓北聖達菲公司)所認列的折舊費用,就像所有其他的鐵路營運商一樣,明顯低於足以保持鐵路一流規格所需的水平。

波克夏的目標是顯著提高非保險業務的利潤。為實現這一點,我們將需要進行一次或多次大規模的收購。我們當然有資源這樣做。截至去年底波克夏持有 1160 億美元的現金和美國短期公債(其平均到期日為 88 天),高於截至 2016 年底的 864 億美元。這種非凡的流動性只有微薄收益,遠超出查理和我希望波克夏所擁有的水平。如果我們能將波克夏的過多資金部署到更具增長性的資產中,我們將笑得更開心。

投資

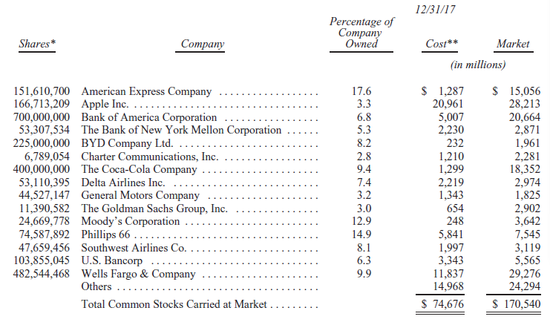

下面我們列出了截至去年底市值最高的 15 大普通股投資。我們排除了卡夫亨氏的持股 - 325,442,152 股 - 因為波克夏只是控股集團的一部分,因此必須以「權益法」考量這一投資。在卡夫亨氏的資產負債表上,波克夏所持卡夫亨氏股份的 GAAP 價值為 176 億美元。這些股票的年終市值為 253 億美元,成本基礎為 98 億美元。

* 不包括波克夏子公司的養老基金所持有的股份。

** 這是我們的實際購買價格,也是我們的計稅基礎,GAAP「成本」在少數幾種情況下將有所差異,原因是 GAAP 規則下所要求的減記。

表格中的某些股票,要麼由托德 - 寇姆斯(Todd Combs)負責,要麼由泰德 - 韋施勒(Ted Weschler)負責,他們與我一同管理波克夏的投資。二人都獨立於我,每人管理的資金均超過 120 億美元。我通常是在查看每月投資組合總結時才知道他們作出的決定。在二人管理的 250 億美元資金當中,包括波克夏某些附屬公司超過 80 億美元的養老金信託資產。如前文所述,養老金投資並不包括在前面的波克夏控股公司的財務報表中。

查理和我認為波克夏持有的可交易普通股是一種商業利益,而不是根據其「圖表」的形態、分析師的「目標」價或媒體專家的意見而進行買賣的股票代碼。相反,我們簡單地認為,如果投資對象的業務成功(我們相信大多數投資對象都會成功),我們的投資就也會成功。有時候我們的投資回報微薄,偶爾我們的投入會獲得巨大回報,有時候我會犯一些代價昂貴的錯誤。從整體而言,長期來看,我們會收穫體面的結果。在美國,股市投資者都是順心如意的。

從我們的股票投資組合—我們持有的股票可謂是多元化上市企業集團中的「少數股權」—來看,波克夏 2017 年獲得了 37 億美元分紅。這一數字已計入我們的 GAAP 數據,並記錄在我們的季度與年度報告中的「營運盈利」項目中。

不過分紅數字遠遠低估了源於我們所持有股票的「真正」盈利。數十年來,我們在自己的「股東相關的企業原則(Owner-Related Business Principles)」第六條(第 19 頁)中已闡明:我們希望我們投資對象的未分配盈利至少能通過隨後資本收益的方式向我們提供等價物。

我們對資本收益(或虧損)的確認將是粗略的,尤其是在我們遵守新的 GAAP 規則,要求我們不斷在盈利中計入未實現收益或者損失時。不過我確信,我們的投資對象—將所有投資對象視為一個集團的話,他們的留存盈利將隨著時間推移,轉化為波克夏的等量資本收益。

我剛剛描述的這種價值增長與留存盈利的關聯,在短期內是不可能察覺得到的。股票大漲令人興奮,似乎脫離了年復一年的潛在價值增長。但從長期來看,本 - 格雷厄姆(Ben Graham)膾炙人口的格言確是真話:「短期內市場是個投票機,但在長期內它就變成了一台稱重機。」

波克夏公司本身就極好地說明了短期的價格隨機波動,可能掩蓋長期的價值增長。在過去的 53 年當中,波克夏通過將盈利進行再投資並讓其產生複利的方式創造了奇蹟。年復一年,我們砥礪前行。但是,波克夏爾股票仍然經歷了 4 次重挫,以下就是慘案的細節:

時期 最高股價 最低 跌幅

1973.1 月至 1975.1 93 38 (59.1%)

1987.10.2 至 10.27 4250 2675 (37.1%)

1998.6.19 至 2000.3.10 80900 41300 (48.9%)

2008.9.19 至 2009.3.5 147000 72400 (50.7%)

這個表格為我反對借錢炒股提供了最有力的論據。因為完全無法預測短期內股票會跌到什麼程度。即使你借的錢很少,你的倉位也沒有受到市場下挫的直接威脅,但你的頭腦也許會受到恐怖的媒體頭條與令人窒息評論的影響,從而驚慌失措。一旦心無靜氣,你就很難作出好的決定。

在接下來的 53 年裡,我們的股票(以及其他公司股票)還將經歷表格中出現的類似暴跌。不過沒有人能告訴你這會在什麼時候發生。就像紅綠燈有時會直接從綠燈變為紅燈而不會出現黃燈過渡。

然而,如果出現大幅下滑,他們將為那些沒有債務負擔的人提供非凡的機會。現在是時候聽一下 Kipling 的 If 這首詩:

「如果所有人都失去理智,你仍能保持頭腦清醒;

如果你能等待,不要因此厭煩,

如果你是個愛思考的人—光想會達不到目標;

如果所有人都懷疑你,你仍能堅信自己,讓所有的懷疑動搖;

你就可以擁有一個世界,這個世界的一切都是你的。」

「打賭」已結束,並且給我們上了一堂很有價值的投資課程

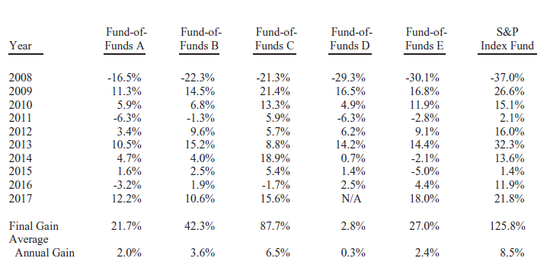

去年,十年賭注進行到 90%。在去年年度報告的第 24 - 26 頁我已對 2007 年 12 月 19 日開始的賭博進行了詳細介紹。現在,賭博已結束。我有了最後的結論,某些方面,這讓我大開眼界。

我之所以下注有兩個原因:(1)將我的 318,250 美元支出實現較大數額回報 - 如果事情按我的預期發展 - 將在 2018 年初分給奧馬哈的 Girls 公司; (2)宣傳我的信念,即我的選擇 – 近乎無手續費的標準普爾 500 指數基金進行投資 - 隨著時間的推移,將會取得比大多數投資專業人士更好的回報。

這個問題是非常重要的。美國投資者每年向投資經理支付數目驚人的金錢,還往往會招致很多後續費用。總的來說,這些投資者是否能使他們的資金獲得價值?投資者是否真正能從支出獲得任何回報?

作為我的投資對賭對手,Protégé Partners 選擇了五隻「基金中的基金」,並預計它將超過標準普爾 500 指數。這不是特例。這五隻基金中的基金涵蓋了超過 200 個對沖基金。

從本質上講,Protégé 作為一家對華爾街十分熟悉的諮詢公司,它選擇了五位投資專家,後者又聘請了數百名投資專家,每位投資專家管理着他或她自己的對沖基金。這個組合是一個精英團隊,充滿了才智,激情和自信。

五個基金中的基金的管理人員還擁有另一個優勢:他們可以 - 也確實可以 - 在十年內重組他們的對沖基金投資組合,投資新的「明星基金」,同時退出那些表現欠佳的對沖基金。

Protégé 的每一位經理都獲得很多激勵:基金的基金經理和對沖基金經理,都可以獲得很大的收益,即使這些是因為市場總體向上而獲得的收益。(自從我們掌控波克夏以來的 43 年裡,標普 500 指數的上漲年份遠超下跌年份。)

應該強調的是,這些業績激勵是一個巨大而美味的蛋糕:即使這些基金在這十年中造成了投資者資金損失,他們的管理人員卻仍然會變得非常富有。因為這些基金每年要向投資者收取大約占 2.5% 的固定手續費,其中一部分費用給了基金中的基金的五個經理,剩下的給了對沖基金那 200 多位經理。

以下就是這場賭博的最終結果:

註:根據我與 Protégé Partners 的協議,這些基金中的基金的名字是不能向公眾披露的。我從 Protégé 處獲得了這些基金的年度審計。基金 A、B 與 C 的 2016 年數據被小幅修正。而基金 D 在 2017 年被清算,它的年度增長率是根據九年營運時間計算得出。

這五隻基金中的基金開端良好,在 2008 年都跑贏了指數基金,然後房子就塌了。在隨後的九年裡,這五隻基金做為一個整體,每年都落後於指數基金。

我要強調的是,在這十年期間,市場行為並沒有任何異常之處。

如果在 2007 年底對投資「專家們」進行調查,問他們普通股的長期回報率是多少,他們的答案很可能接近 8.5%,即標準普爾 500 指數的實際表現。在當時的環境下,賺錢應該是很容易的。事實上,華爾街的專家賺取了巨大的利潤。雖然這個群體賺錢了,但投資他們的人經歷了一個「失落的十年」。

業績有好有壞,但手續費永遠不變。

這次打賭讓我們得到另一個重要的教訓。雖然市場通常是理性的,但偶爾也會變得瘋狂。抓住市場機會並不需要大智慧,不需要經濟學學位或熟悉華爾街的術語,比如 alpha 與 beta。投資者真正需要的是不要理睬大眾的恐懼與貪婪,而要把注意力集中在幾個簡單的基本面上。願意被其它人在很長時間裡認為沒有想像力,甚至愚蠢也是必要的。

最初,Protégé 和我均購買了面值 50 萬美元的零息公債,因為打了 6.4 拆,相當於我們每個人只花了 318250 美元,十年來這些公債便會按 50 萬美元兌現。

這些公債沒利息,但當時是打折賣的,如果持有到期,相當於年回報率為 4.56%。Protégé 和我當時沒有考慮太多,只是想在 2017 年底到期後,將這 100 萬美元交給獲勝的慈善機構。

然而,在我們購買之後,債券市場發生了一些非常奇怪的事情。 到 2012 年 11 月,我們的債券 - 現在仍需要大約五年時間才能到期 – 按照票面價值的 95.7% 銷售。以這個價格,他們的年度到期殖利率不到 1%。或者,確切地說,是 0.88%。

考慮到可憐的回報,尤其是與美國股票相比,我們的債券已變成了一種愚蠢 - 真正愚蠢的投資。隨著時間的推移,反映美國企業走向的標準普爾 500 指數,按照市場價值進行適當加權,每股收益(凈值)的年殖利率遠超過 10%。

2012 年 11 月,我們考慮到標準普爾 500 股息的現金回報率為每年 2.5%,約為美國公債殖利率的三倍。而且這些股息幾乎肯定會增長。除此之外,很多標普 500 公司都保留了巨額資金。這些企業可利用其留存的現金擴大業務範圍,或庫藏股其股份。隨著時間推移,任何一種方式都會大幅提高每股收益。而且 - 從 1776 年以後的情況來看 - 不管現在的問題如何,美國經濟都會向前發展。

2012 年晚些時候由於債券和股票之間的估值錯配,Protégé 和我同意出售我們五年前購買的債券,並用所得款項購買 11200 股伯克希爾「B」股。結果就是奧馬哈的 Girls 公司上個月收到了 222 萬 2279 美元,而不是它最初希望獲得的 100 萬美元。

值得強調的是,波克夏自 2012 年以來並沒有表現十分出色。但這並不需要十分出色:畢竟,波克夏的獲利只需要打敗收益僅為 0.88% 的債券,幾乎可以不算是一個巨大的成就。

賣掉公債買進波克夏股票的唯一的風險是股市在 2017 年底之前可能會出現大跌。不過 Protégé 和我覺得這種可能性(總是存在)非常低。有兩個因素決定了這一結論:波克夏在 2012 年末的價格比較合理及波克夏在 5 年內幾乎肯定會發生大規模資產積累,這些投資在下賭注前已經確定。即便如此,為了消除轉換帶來的所有風險,如果在 2017 年底銷售 11200 股波克夏股票沒有產生至少 100 萬美元,我同意彌補任何損失。

投資是一種放棄今天消費並試圖在未來可消費更多的活動。「風險」是這一目標可能無法實現。

按照這個標準,2012 年的「無風險」長期債券是一項長期投資風險遠高於普通股的的投資。那時,即使 2012 年至 2017 年的年通貨膨脹率為 1%,也會降低 Protégé 和我所賣出的政府債券的購買力。

我想我很快會承認,在未來一天、一周甚至一年中,股票的風險都會比短期美公債券風險更大。然而,隨著投資者的投資期限延長,假設股票以相對市場利率更合理的本益比購買,美國股票的多元化投資組合的風險程度會逐漸低於債券。

對於長期投資者來說,包括養老基金,大學受捐贈基金和儲蓄基金等,比較投資組合中債券與股票的比率來衡量其投資「風險程度」是一個可怕的錯誤觀點。通常,投資組合中的高等級債券會增加風險。

我們此次賭博的最後一個教訓是:堅持做出重大而「容易」的決定,並避免過度交易。在這十年裡,200 多位對沖基金經理幾乎肯定做出了數以萬計的買賣決定。這些管理者中的大多數人無疑認真考慮了他們的決定,而且他們認為這些決定都是有利的。在投資過程中,他們學習了 10-K 表格,採訪了管理層,閱讀了貿易期刊,並與華爾街分析師進行交流。

與此同時,Protégé 和我既不傾向於研究,也不依靠洞察力和才華,我們在這十年中只做了一種投資決定。我們只是簡單地決定以超過 100 倍收益的價格出售我們的債券投資(售價為 95.7 / 收益為 0.88%),即那些「收益」在隨後的五年內不可能增加的債券。

我們出售債券是為了將我們的資金轉移到一種單一的證券 - 波克夏的股票中,這一證券擁有一個多元化的堅實業務組合。在留存收益的推動下,波克夏的價值年增長率不大可能低於 8%,即使我們在表現平平的經濟環境下也是如此。

在完成這一幼兒園式的分析之後,Protégé 和我進行了上述轉換並放鬆下來,我們相信隨著時間的推移,8% 肯定會擊敗 0.88%,優勢極其明顯。

註:以下是有關 2018 年股東大會在時間和地方等方面的通知,與巴菲特投資理論無關,略去。

董事會主席沃倫 - 巴菲特

2018 年 2 月 24 日

沒有留言:

張貼留言